Pierwsze dni nowego roku okazały się bardzo dobre w porównaniu do końcówki grudnia, która upłynęła w atmosferze marazmu i zniechęcenia inwestorów. W poniedziałek nieczynne były rynki w USA, Wielkiej Brytanii i Japonii (u nas tydzień giełdowy również będzie krótszy – święto w piątek). Niestety inwestorzy tylko na chwilę zapomnieli o kłopotach przed jakimi stoi gospodarka światowa, głównie wciąż niezakończony kryzys zadłużeniowy w Eurogrupie. Obawy przed wątpliwym wyjściem Europy z kłopotów zostały jeszcze spotęgowane słabymi aukcjami obligacji francuskich i niemieckich bundów. Na rynki ponownie powrócił strach, przez co rentowności obligacji Włoch czy Hiszpanii powróciły na rekordowe poziomy. Na rosnącej niepewności zyskują Niemcy, bowiem rentowność ich obligacji na rynku wtórnym wynosi już niecałe 1,9%. Jednym z ważniejszych wydarzeń mijającego tygodnia – przede wszystkim dla Polski - są kumulujące się problemy Węgier. Ogromne osłabienie forinta będące skutkiem zaskakujących reformy tamtejszego rządu (m.in. zmiana konstytucji zmniejszająca zdaniem Komisji Europejskiej niezależność banku centralnego przez ryzyko wykorzystania rezerw walutowych, wcześniej nacjonalizacja OFE), możliwe odcięcie od pomocy finansowej MFW, dług publiczny przekraczający 85% PKB oraz prognozowana ujemna dynamika PKB to główne przesłanki kłopotów tego kraju. Niestety pomimo tego, że żadne z tych problemów nie dotyczą naszego państwa ponownie rykoszetem oberwało się złotemu. Skala deprecjacji naszej waluty, znajdującej się dla inwestorów międzynarodowych nieszczęśliwie w jednym koszyku, jest tylko niewiele mniejsza.

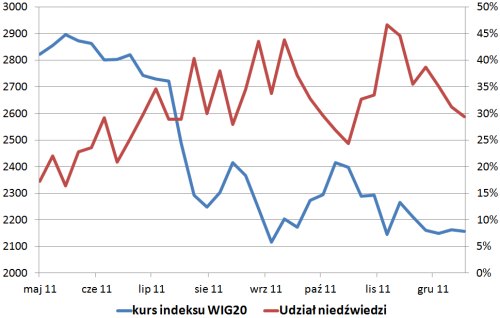

Indeks WIG20 już od ponad 5 miesięcy znajduje się w kanale trendu bocznego i dopóki nie nastąpi jakiś zwrot akcji na rynku najlepszą decyzją jest wstrzymanie się od inwestycji. O tym, że ten moment zbliża się nieubłaganie świadczy m.in. malejąca zmienność wahań indeksu największych i najpłynniejszych spółek warszawskiego parkietu. Takimi zdarzeniami mogą być możliwe przyszłotygodniowe rewizje ratingów krajów Strefy Euro, decyzje zapowiadanego spotkania kanclerz Niemiec i prezydenta Francji czy też wynik posiedzenia EBC. Oczywiście doświadczeni, długoterminowi inwestorzy wykorzystują przesadnie przecenione walory, których obecna wartość rynkowa wskazuje na skrajne niedowartościowanie. Efektem tego jest zdecydowanie lepsze zachowanie indeksów małych spółek SWIG80 na tle blue-chipów w ostatnich dwóch tygodniach.

Wśród polskich inwestorów wystąpiła nieznaczna poprawa nastrojów, a inwestorzy zza oceanu są niemal w euforii. Udział byków zbliżył się do poziomu blisko 50% nienotowanego od początku 2011 roku. Bardzo dobre nastroje inwestorów z Wall Street, najlepsze od blisko 12 miesięcy mają swoje poparcie w sile dolara w stosunku do euro (kurs EUR/USD spadł poniżej poziomu 1,28 – najniżej od blisko 1,5 roku), dobrych danych makro dotyczących USA oraz sile jaką prezentuje indeks S&P500 w stosunku do indeksów europejskich. W mijającym tygodniu ponownie mieliśmy do czynienia z lepszym od prognoz indeksem ISM dla przemysłu oraz rynku pracy (raport ADP – mówiący o zmianie zatrudnienia w sektorze prywatnym oraz liczba nowozarejestrowanych bezrobotnych).

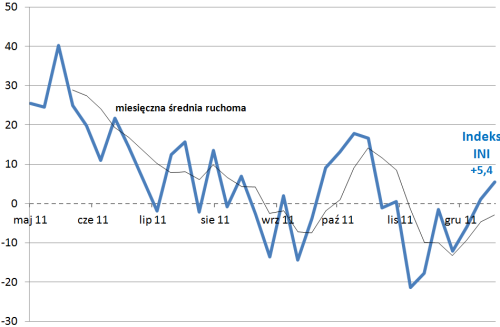

* Indeks INI = udział byków *100 + udział niedźwiedzi *(-100)

Ponownie lepszy wynik indeksu INI niż w ubiegłym tygodniu spotkał się z konsolidacją w przypadku indeksu WIG20. Czy takie rozłączne kierunki mogą świadczyć o zbliżającym się ożywieniu na rynku? Może pomogłoby w tym lepsze od rynku kształtowanie się kursu KGHM, który sporo stracił po opublikowaniu szczegółów dotyczących podatku od kopalin w przypadku wprowadzenia zmian w jego wyliczeniu?

Wyniki INI z tygodnia zakończonego w czwartek 5 stycznia 2012 roku

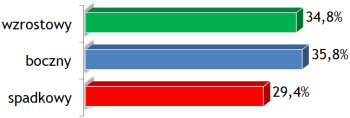

Trend na giełdzie przez następne 6 miesięcy będzie:

Pamiętaj aby co tydzień oddać swój głos w badaniu INI (Indeks Nastrojów Inwestorów).

Wystarczy jedno kliknięcie na www.sii.org.pl

Głosuj zalogowany i wygrywaj nagrody książkowe!

Każdy oddany głos to 5 punktów SII.