Powtórne badanie przeprowadzone przez BETTER FINANCE wskazuje, że co najmniej 30 procent aktywnie zarządzanych funduszy akcyjnych zgodnych z dyrektywą UCITS (posiadających ustalony benchmark) nadal nie spełnia standardów określonych w przepisach UE. Dotyczy to sposobu publikacji wyników inwestycyjnych funduszy w odniesieniu do benchmarku. Ze względu na utrzymującą się tendencję dotyczącą złego egzekwowania prawa, BETTER FINANCE uważa, że jedynym sposobem poradzenia sobie z tą sytuacją, jest wskazanie zidentyfikowanych przez organizację sprawców oraz działających nieodpowiednio regulacji prawnych.

Powodem rozpoczęcia badania było rozpowszechnienie problemu dotyczącego nieuczciwej sprzedaży produktów inwestycyjnych przez tzw. „ukrytych indeksatorów” (fundusze opisywane jako aktywnie zarządzane, a w rzeczywistości śledzące indeks odniesienia). Powtórzenie tego samego badania, wykonanego przez European Securities and Markets Authority (ESMA) w 2017 roku (w 165 funduszach ujawniono potencjalne uchybienia dotyczące fałszywego ich oznaczania jako aktywnie zarządzane) BETTER FINANCE również odkryła powszechnie stosowane praktyki naruszające ważne unijne regulacje z zakresu publikacji kluczowych dla inwestorów informacji. BETTER FINANCE niezwłocznie o tej sprawie zawiadomiło europejskie organy regulacyjne, jednakże wystarczył rok, aby te same zasady ponownie były łamane.

Wyjątkiem jest brytyjski urząd nadzorujący rynek finansowy – the Financial Conduct Authority (FCA), który niedawno wymusił na 64 brytyjskich funduszach indeksowych wprowadzenie mechanizmów zabezpieczających inwestorów. Niestety instytucje nadzorcze z innych krajów nadal mają problem z egzekwowaniem prawa. Jeszcze gorszym jest fakt, że 93 procent funduszy wskazanych przez EMSA, które naruszają unijne regulacje pochodziło spoza Wielkiej Brytanii, a organy nadzorcze co najmniej trzech innych krajów UE (Luksemburg, Niemcy i Francja) nie wykryły żadnych funduszy tzw. „ukrytych indeksatorów”. Oprócz tego warto dodać, że według ESMA, aż 47 procent wszystkich podejrzanych instytucji pochodzi z Luksemburga.

|

Przydatna będzie również ocena wyników inwestycyjnych funduszy pod kątem realizacji celów zapisanych w ich dokumentacji

Rekomendacja ESMA, Luty 2016, Komunikat dotyczący „ukrytych indeksatorów” |

Niepokojący jest także fakt, że ani ograny nadzorcze UE, ani ograny krajowe nie zwróciły uwagi na naruszenia dotyczące ujawniania ważnych informacji zawartych w dwustronicowych kluczowych dokumentach informacyjnych (KIID). W ubiegłym roku BETTER FINANCE ujawniło, że spośród 165 podejrzanych funduszy, 67 w ogóle nie ujawniało swoich przeszłych wyników w odniesieniu do benchmarku, co uniemożliwiło inwestorom zastosowanie rekomendacji EMSA, mającej na celu prawidłową ocenę wydajności funduszy względem punktu odniesienia.

Ostatnie badania dotyczące tej kwestii przeprowadzone w okresie od stycznia do kwietnia 2018 roku dają nadzieję na poprawę sytuacji, gdyż już tylko 44 ze 165 funduszy zidentyfikowanych pod koniec 2016 roku jako „ukryci indeksatorzy”, nadal narusza zasady dotyczące publikacji kluczowych informacji m.in. w odniesieniu do benchmarku. Jest to jednak tylko wierzchołek góry lodowej, gdyż blisko 30 procent benchmarkowych funduszy akcyjnych (ponad 2 tysiące), nie spełnia wymogów z zakresu porównywalności publikowanych wyników z wyznaczonym benchmarkiem.

Zdaniem organizacji, większość funduszy w stosunku do których pojawiły się zastrzeżenia ma siedzibę w Luksemburgu, gdzie 66 procent potencjalnych funduszy indeksowych i 43 procent benchmarkowych funduszy akcyjnych (272) nie spełnia wymogów dotyczących wyników publikowanych w KIID. Ogółem 82 procent funduszy łamiących przepisy pochodzi z Luksemburga, Wielkiej Brytanii lub Irlandii (więcej informacji na ten temat znajduje się w tabeli zamieszczonej poniżej). Z drugiej strony, tylko 1 procent benchmarkowych funduszy akcyjnych pochodzących z Francji nie spełnia powyższych wymagań, a żaden fundusz nie został zidentyfikowany jako „ukryty indeksator”. Argumenty te wskazują na poważne braki w „konwergencji nadzorczej” UE.

BETTER FINANCE zidentyfikowała również inną niepokojącą praktykę. Podczas gdy większość niespełniających kryteriów funduszy w ogóle nie odnosi swoich wyników do benchmarku , 145 innych jednoznacznie wskazuje w KIID, że nie są one zarządzane w odniesieniu do wyznaczonego dla każdego nich indeksu odniesienia, co jest niezgodne wymaganiami prawnymi.

Guillaume Prache, dyrektor zarządzający BETTER FINANCE jest zadania, że „utrzymujące się, powszechne praktyki naruszające unijne zasady ochrony inwestorów, według naszych badań są kolejnym wyzwaniem stojącym przed organami UE tak, aby jak najszybciej zostały zahamowane działające na szkodę europejskich inwestorów mechanizmy. Jest to szczególnie ważne w obliczu toczącej się debaty na temat Europejskiego Systemu Nadzoru Finansowego”.

Najważniejsze europejskie benchmarkowe fundusze akcyjne

|

Kraj pochodzenia |

Liczba funduszy działających niezgodnie z regulacjami KIID |

Procent funduszy z danego kraju |

|

Luksemburg |

272 |

43% |

|

Wielka Brytania |

156 |

43% |

|

Irlandia |

81 |

54% |

|

Niemcy |

45 |

38% |

|

Austria |

28 |

67% |

|

Belgia |

25 |

93% |

|

Pozostałe (11) |

12 |

2% |

|

Razem |

619 |

30% |

Źródło: Badania BETTER FINANCE

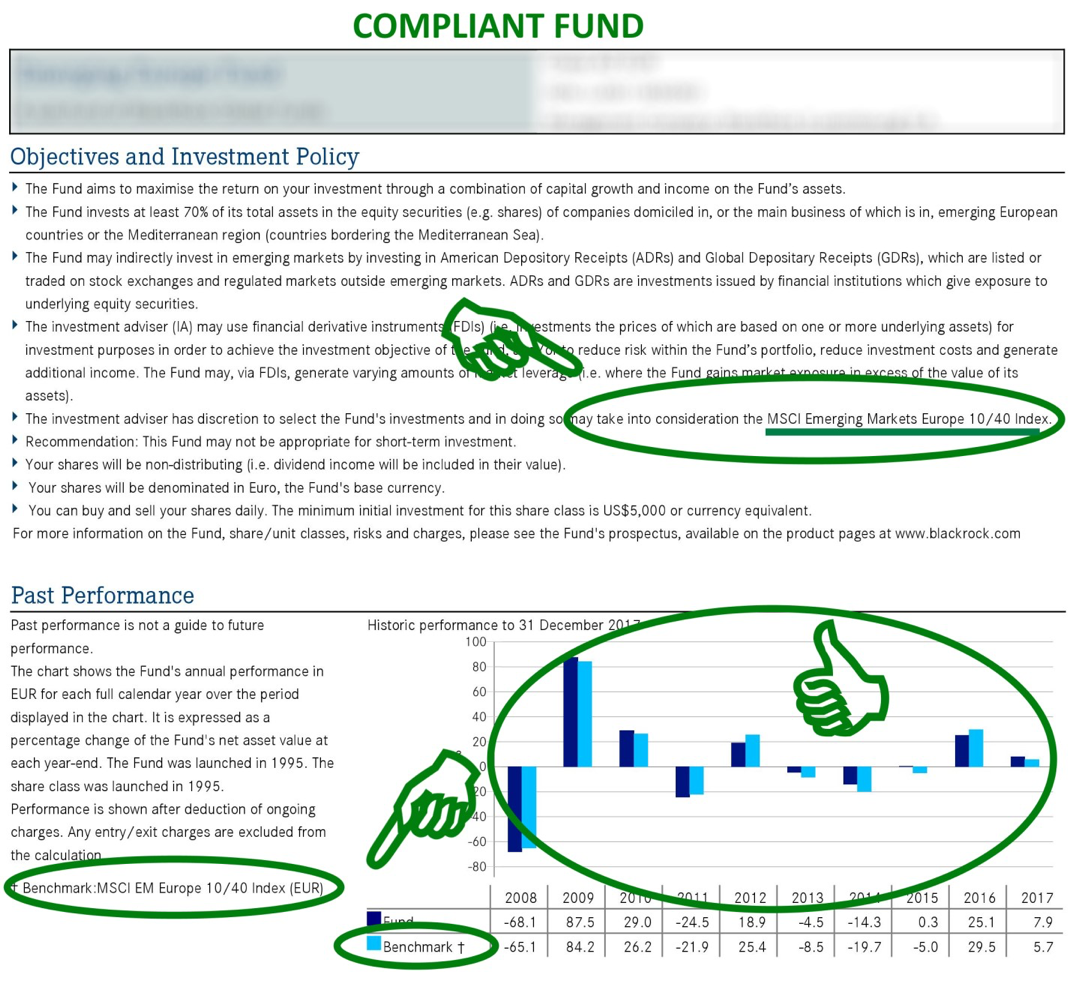

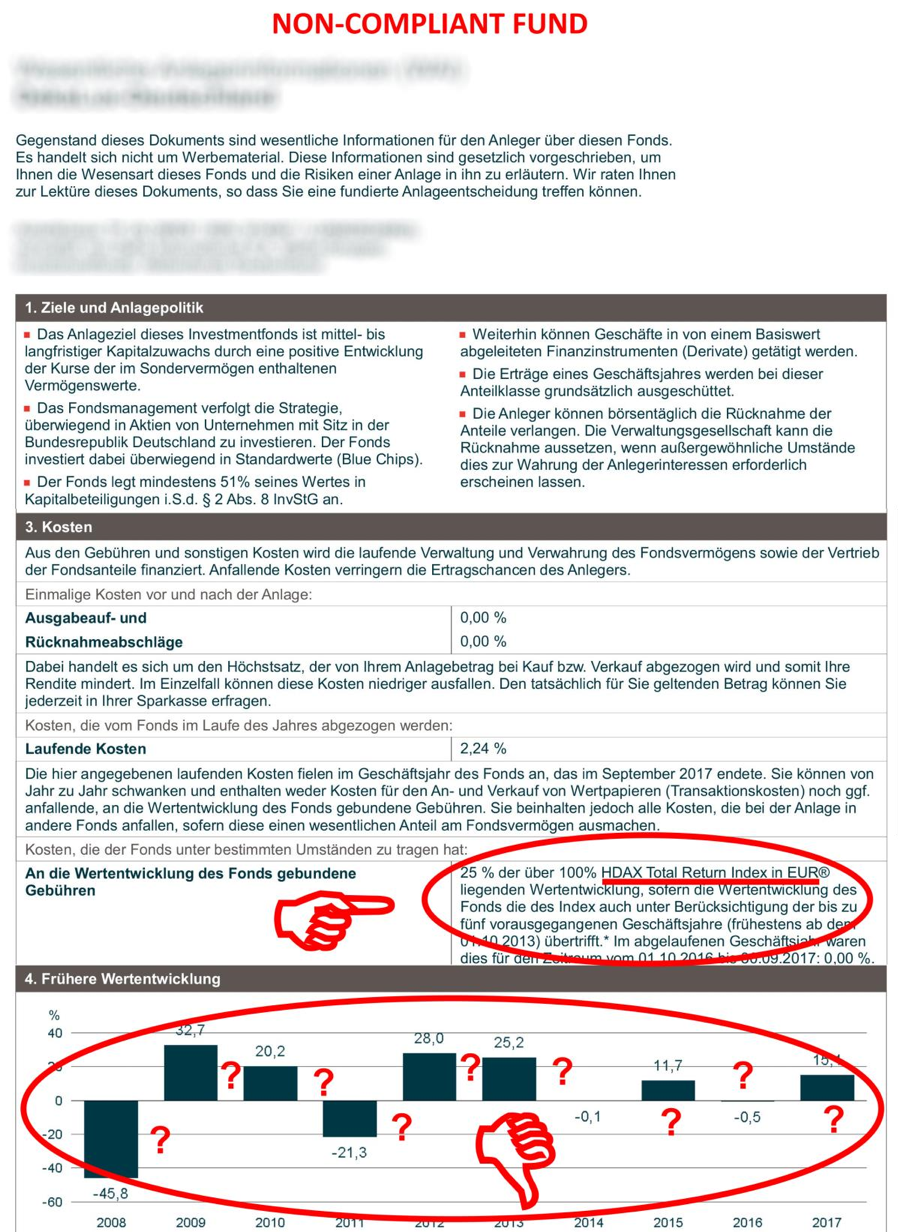

Przykład kompletnego i niekompletnego KIID (dane dotyczące przeszłych wyników funduszu)

Zgodność publikowanych danych na temat benchmarku 2018 - główne wyniki

Analiza przeprowadzona w 2018 roku dotyczyła zgodności kluczowych dokumentów informacyjnych (KIID) funduszy UCITS w zakresie publikowania danych określonych w dyrektywie UCITS V oraz rozporządzeniu dotyczącym KIID.

Badanie 2033 aktywnie zarządzanych funduszy akcyjnych z siedzibą w UE: wszystkie z nich rozpoczęły działalność przed 1 stycznia 2005 roku, zarządzają środkami o wartości co najmniej 50 mln euro, ich opłaty za zarządzanie wynoszą co najmniej 0,65 procent wartości aktywów netto. Zastosowane zostały te same kryteria wyboru funduszy jak w przypadku dokumentu EMSA z 2016 roku „Supervisory work on potential closet index tracking”. Z 2332 początkowo wybranych funduszy UCITS, 299 zostało wyeliminowanych ze względu na fakt niespełnienia przez nich wyżej wymienionych kryteriów.

Analiza skupia się na dwóch kluczowych obowiązkach dotyczących benchmarku, zawartych w rozporządzeniu KIID (zgodnie z art. 78 ust. 3 pkt. c i d dyrektywy UCITS V):

- KIID musi wyraźnie wskazywać w sekcji 1 (Cele i polityka inwestycyjna) czy zastosowany został jawny lub niejawny benchmark Podstawa prawna art. 7 ust. 1 pkt. d rozporządzenia KID;

- KIID musi przedstawiać przeszłe dane indeksu odniesienia wraz z przeszłymi wynikami funduszu w sekcji 4 (Wyniki historyczne); Podstawa prawna: art 7 ust. 1 rozporządzenia KIID;

Ponadto, jak stanowi dyrektywa UCITS V „aktualna wersja kluczowego dokumentu informacyjnego musi być dostępna na stronie firmy inwestycyjnej lub zarządzającej środkami”.

W związku z powyższym, zgodnie z metodologią wyboru funduszy EMSA oraz według danych Morinigstar, spośród 2033 wybranych benchmarkowych funduszy akcyjnych:

- 1239 (61%) funduszy ujawnia dane zgodnie z wymogami dotyczącymi KIID;

- 619 (30%) funduszy narusza jedno lub więcej wymogów prawnych, z których 98 (16%) to podmioty naruszające prawo w sposób szczególny. W sekcji 1 lub 3 wyraźnie wskazują indeks odniesienia, jednakże nie publikują jego przeszłych wyników w sekcji 4;

- 145 (7%) funduszy posiada benchmark, jednakże są one inne w stosunku do danych podanych w KIID. Według BETTER FINANCE, fundusze te działają niezgodnie z rozporządzeniami europejskimi;

- 30 (1%) funduszy, według BETTER FINANCE funkcjonuje mimo braku odpowiedniego KIID;

Opierając się na danych dotyczących siedziby funduszy, 81 procent (508) pochodzi z Luksemburga, Wielkiej Brytanii lub Irlandii.

Miejsce pochodzenia europejskich benchmarkowych funduszy akcyjnych UCITS

|

Kraj pochodzenia |

Liczba funduszy działających niezgodnie z regulacjami KIID |

Procent funduszy z danego kraju |

|

Luksemburg |

272 |

43% |

|

Wielka Brytania |

156 |

43% |

|

Irlandia |

81 |

54% |

|

Niemcy |

45 |

38% |

|

Austria |

28 |

67% |

|

Belgia |

25 |

93% |

|

Szwecja |

9 |

8% |

|

Francja |

3 |

1% |

|

Razem |

619 |

30% |

Źródło: opracowanie własne BETTER FINANCE

Najgorsze przypadki w podziale na kraje: Luksemburg, Wielka Brytania, Irlandia, Niemcy and Austria, gdzie prawie 94 procent (582) funduszy nie spełniających wymogów UCITS ma swoją siedzibę…

„Najlepsze w swojej klasie”: Dwa kraje wyróżniają się pozytywnymi praktykami w tym badaniu:

- Francja: po pierwsze w funduszach UCITS zarejestrowanych we Francji udało się znaleźć odpowiednie i aktualne KIID; po drugie, 99 procent z nich (281 z 284) jest zgodna z unijnymi przepisami; po trzecie, żaden z 3 niespełniających wymogów funduszy, nie został rozpoznany jako fundusz indeksowy;

- Hiszpania: spośród funduszy UCITS, 97 procent spełnia wymogi dotyczące benchmarku (61 z 63) – w przypadku pozostałych, nie znaleźliśmy odpowiedniej dokumentacji. Instytucja nadzorująca rynek finansowy (CNMV) zapewnia na stronie internetowej dostęp do znormalizowanych i aktualnych informacji zawartych w KIID większości funduszy UCITS mających siedzibę w Hiszpanii, według dwóch najważniejszych punktów:

- Zdanie pierwsze zawarte w sekcji 1 KIID ujawnia dane dotyczące benchmarku funduszu, zawsze używając tego samego sformułowania;

- Dane dotyczące przeszłych wyników inwestycyjnych są kompletne, aktualne i publicznie dostępne na stronie internetowej CNMV.

|

Zastrzeżenia prawne: Dane zawarte w raporcie nie stanowią bezpośredniej rekomendacji prawnej lub finansowej. Zawarte w nim ustalenia nie mają mocy prawnej i nie mogą zastępować decyzji i uchwał właściwych organów krajowych dotyczących orzecznictwa lub rozstrzygania sporów. W sprawach związanych z prawem UE, jedynym właściwym organem prawnym jest Trybunał Sprawiedliwości Unii Europejskiej (art. 267 Traktatu o Funkcjonowaniu Unii Europejskiej), określający znaczenie, warunki, kryteria oraz zakres obowiązującego prawa pierwotnego i wtórnego UE.

Przedstawione badanie jest aktualne na dzień 12 kwietnia 2018 roku. Od tego czasu dane dotyczące funduszy UCITS zawarte w ich dokumentacji mogły ulec zmianie.

Badanie wykorzystuje założenia, których poprawności BETTER FINANCE nie kontrolowała. Organizacja nie może być pociągnięta do odpowiedzialności w sporach wynikających pośrednio lub bezpośrednio z publikacji wyników tych badań.

BETTER FINANCE nie określiła żadnego funduszu mianem indeksowego, ze względu na aktualny brak definicji prawnej na ten temat. Organizacja opracowała i opublikowała ponownie listę funduszy stworzoną przez EMSA, która wybrała „potencjalne fundusze indeksowe” na podstawie kryteriów analizy ilościowej; odniesienie do informacji prasowej i oświadczenia EMSA z 02/02/2016. Badanie ilościowe przeprowadzone przez BETTER FINANCE ma zatem te same ograniczenia jak w przypadku EMSA. Dane wykorzystane w badaniu BETTER FINANCE przeprowadzono według metodologii oraz kryteriów EMSA i dotyczą one okresu od 2010 do 2014 roku. Badanie ma charakter jednorazowy i jest ograniczone czasowo. Wobec tego, zmienne które stanowiły podstawę selekcji mogły ulec zmianie.

Dane dotyczące „benchmarku funduszy” pochodzą przede wszystkim z publicznych baz danych, a nie prospektów funduszy. (więcej informacji w przykładzie nr 4 dotyczącym metodologii).

Wyniki badania opierają się na założeniach, podlegającym ograniczeniom i zastrzeżeniom. Wskazane jest zapoznanie się z metodologią zawartą w komunikacie prasowym (przykład nr 4). |

Lista 44 „Potencjalnych funduszy indeksowych, które łamią przepisy z zakresu ujawniania informacji na temat wyników i benchmarku

|

Nazwa |

ISIN |

Benchmark funduszu |

|

Barings Latin America A USD Inc |

IE0000828933 |

MSCI EM Latin America 10/40 GR USD |

|

Belfius Eqs B Global Finance C Acc |

BE0174812181 |

MSCI Europe/Financials NR USD |

|

Belfius Eqs B Global Health Care C Acc |

BE0163900674 |

MSCI World/Health Care PR USD |

|

Belfius Eqs B Robotics &Innt Tech C Acc |

BE0176735018 |

MSCI World/Information Tech PR USD |

|

Candriam Eqs L Emerging Markets C EURInc |

LU0056053001 |

MSCI EM NR EUR |

|

Candriam Eqs L Europe C EUR Acc |

LU0027144939 |

MSCI Europe NR EUR |

|

Candriam Eqs L Germany C EUR Inc |

LU0093601580 |

MSCI Germany PR USD |

|

Candriam Eqs L Switzerland C CHF Acc |

LU0082273227 |

MSCI Switzerland NR CHF |

|

Candriam Eqs L United Kingdom C GBP Acc |

LU0093582269 |

MSCI United Kingdom NR EUR |

|

Candriam Quant Eqs Europe C Acc |

LU0149700378 |

MSCI Europe NR EUR |

|

DekaLux-Europa TF (A) |

LU0062625115 |

MSCI Europe Large NR EUR |

|

Deka-Europa Value CF |

LU0100187060 |

MSCI Europe NR EUR |

|

DekaLux-USA TF |

LU0064405334 |

S&P 500 TR EUR |

|

Fidelity American Diversified A-USD |

LU0187121727 |

S&P 500 NR USD |

|

Fidelity ASEAN A-USD |

LU0048573645 |

MSCI South East Asia NR USD |

|

Fidelity Australia A-AUD |

LU0048574536 |

S&P/ASX 200 TR AUD |

|

Fidelity Global Health Care A-EUR |

LU0114720955 |

MSCI ACWI/Health Care NR USD |

|

Fidelity Global TeleComs A EUR Inc |

LU0099575291 |

MSCI ACWI/Telecom Services NR USD |

|

Fidelity Greater China A-USD |

LU0048580855 |

MSCI Golden Dragon NR USD |

|

Fidelity International A-USD |

LU0048584097 |

MSCI World NR USD |

|

Fidelity Malaysia A-USD |

LU0048587868 |

MSCI Malaysia IMI NR USD |

|

Franklin US Equity Fund A (acc) USD |

LU0098860363 |

S&P 500 TR Index |

|

FT Frankfurt-Effekten-Fonds |

DE0008478058 |

MSCI Germany NR EUR |

|

Henderson Gartmore Cont Eurp I Acc |

LU0113993397 |

MSCI Europe Ex UK NR EUR |

|

Henderson Gartmore Latin Am R EUR Acc |

LU0200080918 |

MSCI EM Latin America NR USD |

|

Henderson Horizon Glb Tech A2 USD Acc |

LU0070992663 |

MSCI ACWI/Information Technology NR USD |

|

INTECH US Core I USD Acc/ new name Janus Henderson INTECH Core USD Acc |

IE0032747168 |

S&P 500 TR EUR |

|

JSS Real Estate Equity Glbl P EUR acc |

LU0198389784 |

S&P/Citig. World Property EUR |

|

Legg Mason CB US Appreciation B Inc (A)$ |

IE00B19ZB763 |

S&P 500 TR USD |

|

Metzler Aktien Deutschland AR |

DE0009752238 |

MSCI Germany NR EUR |

|

PineBridge Greater China Equity A |

IE0032431581 |

MSCI Golden Dragon NR USD |

|

Russell US Equity A |

IE0002190993 |

Russell 1000 TR EUR |

|

Russell US Quant C |

IE0031179298 |

Russell 1000 TR EUR |

|

Sanlam World Equity A |

IE00B01J9H59 |

MSCI World NR USD |

|

SEI GMF Pac Bsn Ex-Jpn Eq Inv Acc |

IE0000617179 |

MSCI Pacific ex Japan PR USD |

|

SLI Japanese Equities D Acc |

LU0137295654 |

MSCI Japan NR EUR |

|

UniEM Osteuropa A |

LU0054734388 |

25% MSCI GCC Countries GR USD, 75% MSCI EM Europe&Middle East 10/40 NR USD |

|

UniEuropa A |

LU0047060487 |

MSCI Europe NR EUR |

|

UniEuropa -net- |

DE0009750232 |

MSCI Europe NR EUR |

|

UniNordamerika |

DE0009750075 |

S&P 500 TR USD |

|

UniSector: BioPharma A |

LU0101441086 |

MSCI World/Health Care PR USD |

|

UniSector: HighTech A |

LU0101441672 |

MSCI ACWI/Information Technology PR USD |

|

UniValueFonds: Europa A |

LU0126314995 |

MSCI Europe Value NR |

|

Zastrzeżenia prawne: Przedstawione wyniki badania nie stanowią bezpośredniej rekomendacji prawnej lub finansowej. Zawarte w nim ustalenia nie mają mocy prawnej i nie mogą zastępować decyzji i uchwał właściwych organów krajowych dotyczących orzecznictwa lub rozstrzygania sporów. W sprawach związanych z prawem UE, jedynym właściwym organem prawnym jest Trybunał Sprawiedliwości Unii Europejskiej (art. 267 Traktatu o Funkcjonowaniu Unii Europejskiej), określający znaczenie, warunki, kryteria oraz zakres obowiązującego prawa pierwotnego i wtórnego UE.

Przedstawione badanie jest aktualne na dzień 12 kwietnia 2018 roku. Od tego czasu dane dotyczące funduszy UCITS zawarte w ich dokumentacji mogły ulec zmianie. Badanie wykorzystuje założenia, których poprawności BETTER FINANCE nie kontrolowała. Organizacja nie może być pociągnięta do odpowiedzialności w sporach wynikających pośrednio lub bezpośrednio z publikacji wyników tych badań.

BETTER FINANCE nie określiła żadnego funduszu mianem indeksowego, ze względu na aktualny brak definicji prawnej na ten temat. Organizacja opracowała i opublikowała ponownie listę funduszy stworzoną przez EMSA, która wybrała „potencjalne fundusze indeksowe” na podstawie kryteriów analizy ilościowej; odniesienie do informacji prasowej i oświadczenia EMSA z 02/02/2016. Badanie ilościowe przeprowadzone przez BETTER FINANCE ma zatem te same ograniczenia jak w przypadku EMSA. Dane wykorzystane w badaniu BETTER FINANCE przeprowadzono według metodologii oraz kryteriów EMSA i dotyczą one okresu od 2010 do 2014 roku. Badanie ma charakter jednorazowy i jest ograniczone czasowo. Wobec tego, zmienne które stanowiły podstawę selekcji mogły ulec zmianie.

Dane dotyczące „benchmarku funduszy” pochodzą przede wszystkim z publicznych baz danych, a nie z prospektów funduszy (więcej informacji w przykładzie nr 4 dotyczącym metodologii). |

Metodologia: 2018 Badanie zgodności informacji publikowanych przez fundusze akcyjne z wymogami dotyczącymi benchmarku

Po tym jak BETTER FINANCE złożyła w październiku 2014 roku wniosek, ESMA zbadała fundusze „UCITS” potencjalnie fałszywie stosujące aktywne zarządzanie (nazywane także „funduszami indeksowymi”). 2 lutego 2016 roku, ESMA opublikowała długo oczekiwane wyniki kontroli. Fundusze indeksowe twierdzą, że są aktywnie zarządzane, podczas gdy w rzeczywistości śledzą indeksy rynkowe, pobierając przy tym znacznie wyższe opłaty niż fundusze, które z założenia śledzą indeksy, takiej jak np. ETF. Promocja i dystrybucja funduszy nazywanych „aktywnymi” wprowadza w błąd inwestora i działa na jego niekorzyść, gdyż płaci on za usługę, której w rzeczywistości nie otrzymuje.

BETTER FINANCE stosuje zarówno metodologię ESMA jak i własne kryteria.

METODOLOGIA ESMA

W dniu 2 lutego 2016 roku, ESMA wydała oświadczenie, w którym zwrócono uwagę na sprawę funduszy indeksowych. Przedstawiła również analizę, w której zobowiązała się rozwiązać kwestię „oznaczania funduszy indeksowych na poziomie całej Unii Europejskiej”.

Analiza przeprowadzona przez ESMA była dwojaka:

- Zastosowano wskaźniki ilościowe, według których więcej niż 15 procent przebadanych funduszy UCITS niesłusznie jest uznawanych za aktywnie zarządzane,

- Dokonano przeglądu dokumentacji funduszy, który „potwierdził wyniki analizy ilościowej”.

ESMA nie ujawnił jednak funduszy, które zostały uznane za fałszywie aktywne, ani danych dotyczących krajów, z których one pochodzą, pozostawiając tym samym inwestorów z UE w nieświadomości. W reakcji na prośbę BETTER FINANCE, EMSA ujawnił nazwy dziesiątek funduszy określanych jako fundusze indeksowe. BETTER FINANCE zdecydowała się powtórzyć badanie oraz opublikować jego wyniki.

Oprócz tego ESMA nie opublikowała informacji na temat szczegółowych naruszeń dotyczących „dokumentacji badanych funduszy”.

W związku z powyższym, celem przeprowadzonego przez BETTER FINANCE badania w 2017 roku, było zastosowanie identycznej metodologii EMSA w zakresie wyboru funduszy do badania.

KRYTERIA WYBORU FUNDUSZY EMSA

ESMA wyraźnie podkreśliła, że baza danych Morningstar została wykorzystana jako źródło w ich badaniu. Przy wykorzystaniu odpowiednich kryteriów, ESMA wybrała spośród wszystkich funduszy UCITS te, o „odpowiednio dużym rozmiarze, udokumentowanym doświadczeniu, odpowiednim poziomie opłat za zarządzanie i aktywnym stylu zarządzania”

Po zastosowaniu tych kryteriów do bazy danych Morningstar, ESMA otrzymała listę 2600 funduszy. Następnie usunięto z niej te fundusze, w przypadku których instytucja nie uzyskała niezbędnych danych (Aktywne zarządzanie ("AS"), Błąd śledzenia ("TE"), Współczynnik determinacji) dotyczących okresu 2010-2014. Ostatecznie EMSA uzyskała listę nadających się do analizy 1251 funduszy.

Aby jak najwierniej odtworzyć badanie przeprowadzone przez ESMA, BETTER FINANCE także wykorzystała bazę Morningstar, a następnie wybrała fundusze do badania stosując te same kryteria co ESMA, zarówno te formalne, jak i nieformalne, do których należą:

Formalne kryteria ESMA:

- Fundusze zgodne z dyrektywą UCITS

- Fundusze akcyjne

- Fundusze mające siedzibę w jednym z państwa członkowskich UE

- Fundusze nieklasyfikowane jako fundusze śledzące indeks

- Fundusze, które rozpoczęły działalność przed 1 stycznia 2005 roku

- Fundusze, których aktywa są wyższe niż 50 milionów euro

- Fundusze, w których opłata za zarządzanie wynosi więcej niż 0,65 procent

Nieformalne kryteria EMSA:

- Fundusze aktualnie funkcjonujące

- Najstarsza klasa jednostek uczestnictwa

- Dostępność danych funduszu w bazie Morningstar

- Fundusz musi mieć opublikowany KIID

Aby zachować spójność z wcześniejszymi badaniami, do aktualizacji badania z 2018 roku zastosowano te same kryteria oraz okres, co w przypadku EMSA. Ponowne zastosowanie tych kryteriów w najnowszej edycji badania wskazało na 2259 funduszy UCITS. Niektórych nie wzięto pod uwagę ze względu na fakt iż: aktualnie nie istnieją; wyraźnie określono indeks odniesienia; nie posiadał KIID; nie był dostępny w publicznej bazie danych Morningstar; rozpoczął działalność po 1 stycznia 2005.

PODSTAWA PRAWNA I ZGODNOŚĆ Z PRAWEM

Zaktualizowana wersja badania z 2018 roku koncentruje się przede wszystkim na wymaganiach dotyczących benchmarków , na temat których dane zostały zaczerpnięte z bazy Morningstar. Zasady dotyczące publikacji ich publikacji regulują:

- Dyrektywa UCITS V;

- Rozporządzenie Komisji Europejskiej Nr 583/2010 z 1 lipca 2010 roku w sprawie wykonania dyrektywy Parlamentu Europejskiego i Rady 2009/65/WE w zakresie kluczowych informacji dla inwestorów i warunków, które należy spełnić w przypadku dostarczania kluczowych informacji dla inwestorów lub prospektu emisyjnego na trwałym nośniku innym niż papier lub za pośrednictwem strony internetowej: http://data.europa.eu/eli/reg/2010/583/oj, zwane dalej "Regulacja KIID".

Badanie zostało przeprowadzone zgodnie z metodologią, która opiera się na wymogach prawnych: jeżeli fundusz jest aktywnie zarządzany i korzysta z benchmarku (bezpośrednio lub pośrednio) w procesie zarządzania portfelem, musi o tym poinformować w sekcji „Cele i polityka inwestycyjna” KIID , a przeszłe wyniki funduszu powinny być publikowane wraz z przeszłymi wynikami benchmarku w sekcji „Przeszłe wyniki” KIID . Podobnie jak ESMA, BETTER FINANCE wykorzystała w miarę możliwości „benchmark funduszu” publikowany przez Morningstar. Analizując dane ze strony internetowej Morningstar wybrała fundusze, które są porównywane do benchmarku, a zatem spełniają wymagania.

Uwaga: BETTER FINANCE zakłada, że „benchmark funduszu” jest dokładny i podobnie jak w przypadku EMSA, wykorzystuje go do badań. BETTER FINANCE (z powodu ograniczeń związanych posiadanymi danymi) nie dokonało weryfikacji wszystkich opublikowanych benchmarków funduszy, poprzez przegląd zawartości ponad 2 tys. prospektów emisyjnych. Instytucja zakłada również, że głównym źródłem tych informacji są prospekty emisyjne, ale ze względu na brak dostępności definicji „benchmarku funduszu” na ich stronach internetowych, BETTER FINANCE nie może potwierdzić tych informacji

Celem badania jest rozszerzenie dotychczasowej analizy jakościowej o wnioski dotyczące kompletności i dostępności informacji udostępnianych inwestorom.

Liczba funduszy biorących udział w badaniu

Po wyeliminowaniu 73 funduszy, które nie spełniały kryteriów EMSA, BETTER FINANCE w pierwszej kolejności sprawdził, które z pozostałych 2259 funduszy UCITS, według bazy danych Morningstar, posiada benchmark (innymi słowy, które z funduszy można porównać z indeksem odniesienia).

Na tej podstawie kolejne 145 funduszy UCITS zostało wykluczonych z badania. Powodem był brak danych dotyczących „benchmarku” na stronie internetowej Morningstar. Oprócz tego 81 funduszy UCITS stanowiły fundusze emerytalne, które również nie biorą udziału w badaniu. W ten sposób lista funduszy została ograniczona do 2033.

Okres raportowania KIID

Aby zachować dokładność prowadzonego badania, brane pod uwagę KIID musiały być zaktualizowane. W związku wymogiem zawartym w regulacji dotyczącej KIID, daty ostatnich aktualizacji przeprowadzonych w przypadku badanych funduszy przypadały na okres od 1 stycznia do 12 kwietnia 2018 roku ze względu na ograniczenia dotyczące dostępności znacznej części KIID.

Wzięte pod uwagę KIID mają jednak pewne ograniczenia: ze względu na ograniczony dostęp do danych, a także ograniczenia czasowe, wszystkie KIID przeanalizowane w ramach badania zostały opublikowane przed 12 kwietnia 2018 roku. Z tego powodu, niektóre dokumenty mogły zostać opublikowane i poddane badaniu o miesiąc lub dwa miesiące wcześniej niż inne. Oznacza to, że od momentu przeprowadzonej analizy, niektóre z nich mogły być już aktualizowane, a zatem ich najnowsze wersje nie zostały uwzględnione.

Powodem tego, że badanie uwzględnia jedynie KIID zaktualizowane przed 12 kwietnia, jest konieczność spełnienia warunku przeprowadzenia aktualizacji nie później niż 35 dni roboczych od zakończenia roku kalendarzowego. Celem było zebranie danych z pierwszej wersji zaktualizowanych w tym roku KIID (zatem również danych z 2017 roku), ponieważ nie wszystkie fundusze wywiązały się z tego obowiązku w terminie. Mimo tego, dane 2332 funduszy nie mogły zostać pobrane w ciągu jednego dnia.

W przypadku kilku funduszy wziętych pod uwagę w badaniu, nie znaleziono tegorocznej wersji KIID mimo faktu, że według analityków instytucji, fundusze nadal istnieją.

W związku z powyższym, BETTER FINANCE jest świadoma, że obecnie mogą istnieć aktualizacje, które nie zostały wzięte pod uwagę, co może wpłynąć na niektóre wyniki funduszy UCITS. Z tego względu należy pamiętać że:

WSZYSTKIE USTALENIA ZAWARTE W BADANIU ODNOSZĄ SIĘ DO KONKRETNEJ DATY WYMIENIONEJ W KIID. BADANIE WYKONANO NA PODSTAWIE DANYCH ZEBRANYCH DOKŁADNIE NA DZIEŃ 12 KWIETNIA 2018 ROKU. ŻADNE Z USTALEŃ (BEZPOŚREDNIE LUB POŚREDNIE) NIE ZOSTAŁY ROZSZERZONE PÓŹNIEJ NIŻ DATA PRZEDSTAWIONA W KIID

Kryteria zgodności

Po zdefiniowaniu ostatecznej liczby funduszy, BETTER FINANCE przeanalizowała ich zgodność z dwoma głównymi wymaganiami dotyczącymi ujawnianych informacji, narzuconych przez regulację KIID:

- wyraźne lub domniemane wykorzystanie benchmarku musi być ujawnione w sekcji „Cele i polityka inwestycyjna” KIID – art. 7 ust. 1 pkt. d regulacji KIID;

Szczególne przypadki:

Nie wszystkie KIID jednoznacznie spełniały te kryteria, dlatego też wymagały głębszej analizy zgodności z wymogami prawnymi. Mimo tego niektóre z nich zostały oznaczone jako „zgodne” i przypisane do kategorii zawierających fundusze, które mają przypisany odpowiedni indeks odniesienia wymieniony w Morningstar, nawet jeżeli:

- KIID wskazuje w sekcji Cele i polityka inwestycyjna na fakt zarządzania funduszu w odniesieniu do benchmarku i w sekcji Wyniki historyczne (lub w osobnej informacji dołączonej do KIID) dotyczącej 2018 roku, zwraca uwagę, że fundusz był zarządzany przy udziale benchmarku;

- Sekcja Wyniki historyczne ujawnia stopy zwrotu zbliżone do benchmarku, mimo że fundusz nie wspomniał o jego istnieniu;

- W sekcji Wyniki historyczne pojawiają się wyniki benchmarku mimo że fundusz w sekcji Cele i polityka inwestycyjna KIID, nie wskazał na fakt zarządzania funduszem w odniesieniu do benchmarku;

- W sekcji Wyniki historyczne dane dotyczące benchmarku zostały opublikowane w odniesieniu do kilku ostatnich lat, bez wskazania, kiedy dokładnie fundusz zaczął być zarządzany w odniesieniu do indeksu odniesienia;

Uwaga: Powyższa list nie jest kompletna. Istnieją również inne warianty takich przypadków.

- b) wynik historyczne benchmarku muszą być pokazane na wykresie obok wyników funduszy UCITS w sekcji Wyniki historyczne KIID – art. 18 ust. 1 regulacji KIID;

W przypadku spełnienia tego wymagania fundusze przypisano do kategorii ”zgodny”, w przeciwnym przypadku BETTER FINANCE umieściło je w kategorii „niezgodnych”, czyli tych w przypadku których benchmark funduszu jest opublikowany przez Morningstar ale:

- W sekcji Cele i polityka inwestycyjna KIID (a także w niektórych przypadkach w sekcji Opłaty, w odniesieniu do opłat za osiągane wyniki) wskazano benchmark funduszu, jednakże w sekcji Wyniki historyczne nie opublikowano jego wyników;

- W sekcjach Cele i polityka inwestycyjna i/lub Wyniki historyczne KIID publikowane są dane dotyczące benchmarku, jednakże nie są one zestawione wraz z przeszłymi wynikami funduszu;

- Fundusz (jednostki uczestnictwa) nie ma opublikowanego własnego KIID, jednakże jest reprezentowany przez KIID jednostek uczestnictwa należących do innej kategorii funduszu, w przypadku którego dokument ten nie spełnia wyżej wymienionych wymogów prawnych;

- W sekcji Cele i polityka inwestycyjna nie ma wzmianki o benchmarku, jednakże w sekcji Wyniki historyczne przedstawiono jego częściowe wyniki (wyniki z poprzednich lata), w zestawieniu z wynikami funduszu;

Uwaga: Powyższa list nie jest kompletna. Istnieją również inne warianty takich przypadków.

W przypadku gdy którykolwiek z wymienionych powyżej przypadków wystąpi lub nie zostaną wypełnione wymogi dotyczące benchmarku (z wyłączeniem wszystkich szczególnych przypadków wymienionych w punkcie 3.3 niniejszego załącznika), a także z wyłączeniem wszystkich funduszy przypisanych do kategorii niespójnych (patrz punkt 3.4 niniejszego załącznika), fundusz został przypisany do kategorii „niezgodnych”.

Dodatkowo, w celu wyróżnienia, które z funduszy spełniają wyżej wymienione wymogi (oprócz wskazywania benchmarku) BETTER FINANCE uwzględnia również punkt odniesienia w zakresie opłaty za wyniki w oparciu o następujące kryteria: jeżeli fundusz pobiera opłatę za osiągnięte wyniki wyższe w stosunku do benchmarku, musi ujawnić jej poziom w sekcji Opłaty - art. 12 ust. 3 w związku z art. 10 ust. 2 pkt. c rozporządzenia KIID; BETTER FINANCE ma świadomość, że w takim przypadku fundusz jest zarządzany w odniesieniu do benchmarku, w rozumieniu art. 7 ust. 1 pkt. d rozporządzenia KIID, co pociąga za sobą obowiązek przestrzegania punktu a i b wyżej wymienionego prawa.

Uwaga: W przeciwieństwie do dokumentu ESMA „Pytania i odpowiedzi dotyczące Kluczowych Dokumentów Informacyjnych (KIID) funduszy UCITS”, BETTER FINANCE jest zdania, że naruszenie tych wymogów przez fundusze UCITS występuje wówczas gdy:

- Odnosi się wyłącznie do indeksu, który dotyczy wybranej części rynku,

- Posiada benchmark zgodny z Morningstar,

- Nie ma żadnych innych celów inwestycyjnych,

- Nie ujawnia wyników inwestycyjnych obok rezultatu punktu odniesienia, co uniemożliwia inwestorom ocenę celów inwestycyjnych funduszu zgodnie z rekomendacją EMSA.

Szczegółowe omówienie tej interpretacji prawa UE znajduje się w załączniku nr 5 będącego częścią rekomendacji wydanej przez BETTER FINANCE.

W związku z tym BETTER FINANCE przeszukała i przeanalizowała KIID funduszy UCITS (wykorzystując bazę Morningstar, inne strony zawierające dane o funduszach, a także strony internetowe firm inwestycyjnych lub zarządzających) w celu sprawdzenia:

- Po pierwsze, czy KIID każdego funduszu UCITS informuje w pierwszej sekcji o stosowaniu benchmarku, zgodnie z wyżej wymienionym zastrzeżeniem;

- Po drugie, czy KIID każdego funduszu UCITS bierze pod uwagę benchmark przy obliczeniu opłaty za wyniki;

- Po trzecie, czy KIID każdego funduszu UCITS ujawnia aktualne dane dotyczące wyników osiągniętych w przeszłości przez fundusz oraz benchmark.

Uwaga: W badaniu nie zawarto wniosków, które wskazywałyby na konkretne fundusze, jako na „ukrytych indeksatorów”. Autorzy analizy próbują jedynie ocenić, w oparciu o kryteria stworzone przez EMSA, czy fundusze spełniają wymogi dotyczące publikacji danych na temat benchmarków.

Opublikowane wyniki podzielono na cztery kategorie:

- Kategoria „Zgodne”: wymienia fundusze UCITS, które spełniają wyżej wymienione wymogi;

- Kategoria „Niezgodne”: wymienia fundusze UCITS, w przypadku których BETTER FINANCE wykazało niespójności pomiędzy danymi zawartymi w KIID oraz w prospekcie emisyjnym, odnoszącymi się do benchmarku funduszu przedstawionego w bazie danych Morningstar, co wskazuje na niezgodność z rozporządzeniem KIID;

- Kategoria „Niespójne: wymienia fundusze UCITS, które według danych zawartych w bazie Morningstar posiadają benchmark, jednakże dane zawarte w ich KIID stanowią inaczej;

- Kategoria „Nie odnaleziono”: wymienia fundusze UCITS w przypadku których BETTER FINANCE opierając się na aktualnych danych umieszczonych w bazie Morningstar, nie mogła znaleźć odpowiedniej dokumentacji (KIID)

"NIEZGODNE" FUNDUSZE

Jak wspomniano powyżej, spośród funduszy, które podlegały badaniu, BETTER FINANCE zidentyfikowała praktykę wobec której pojawia się wiele pytań. Głównym kryterium metodologicznym badania była korelacja pomiędzy tym, co fundusze zgłosiły do bazy danych Morningstar w kontekście benchmarku, a danymi zawartymi w KIID. W oparciu o przeprowadzone badanie, BETTER FINANCE w przypadku funduszy „niezgodnych” stwierdziła, że wiele z nich określiło w sekcji 1 KIID „Cele i polityk inwestycyjna”, że nie są zarządzane w odniesieniu do benchmarku.

Wprawdzie niektóre fundusze UCITS nie muszą w sekcji 4 (Wyniki historyczne) publikować danych dotyczących benchmarków, to wątpliwości budzi niezgodność danych znajdujących się w bazie Morningstar oraz KIID.

Ponieważ zespół przeprowadzający badanie nie był pewien czy fundusze te faktycznie korzystały z benchmarku, zostały one przypisane do kategorii Niespójne, co oznacza, że:

- Morningstar opublikował dane dotyczące benchmaku funduszu;

- Dane dotyczące benchmarku nie zostały przedstawione w KIID, zarówno w sekcji opłata za wyniki, jak i w sekcji 4 (wyniki historyczne);

- KIID (Sekcja 1) wyraźnie stwierdza, że fundusz nie jest zarządzany w odniesieniu do benchmarku.

Zespół badawczy podtrzymuje swoje obawy i zwraca uwagę, że praktyka ta może służyć do omijania prawa UE ponieważ:

- KIID musi podać wszystkie istotne elementy sekcji 1 (Cele i polityka inwestycyjna), w tym dane dotyczące wykorzystania benchmarku, nawet jeżeli nie zostały one ujawnione w prospekcie (art. 7 rozporządzenia KIID);

- Nie ma sposobu, aby legalnie ocenić, czy polityka inwestycyjna funduszu UCITS obejmuje indeks odniesienia. Tylko przepisy prawa Unii Europejskiej odnoszą się do danych zawartych w prospekcie oraz KIID;

- Jeżeli w prospekcie pominięto informacje dotyczące benchmarku, a według KIID fundusz wyklucza stosowanie wskaźnika odniesienia, wówczas inwestor indywidualny nie ma możliwości sprawdzenia, czy fundusz faktycznie stosuje benchmark czy też nie.

Po przeprowadzonej analizie wątpliwości dotyczyły 145 przypadków. Prawdopodobnym jest, że większość z nich narusza ramy prawne.

|

Zastrzeżenia prawne: Przedstawione wyniki badania nie stanowią bezpośredniej rekomendacji prawnej lub finansowej. Zawarte w nim ustalenia nie mają mocy prawnej i nie mogą zastępować decyzji i uchwał właściwych organów krajowych dotyczących orzecznictwa lub rozstrzygania sporów. W sprawach związanych z prawem UE, jedynym właściwym organem prawnym jest Trybunał Sprawiedliwości Unii Europejskiej (art. 267 Traktatu o Funkcjonowaniu Unii Europejskiej), określający znaczenie, warunki, kryteria oraz zakres obowiązującego prawa pierwotnego i wtórnego UE.

Przedstawione badanie jest aktualne na dzień 12 kwietnia 2018 roku. Od tego czasu dane dotyczące funduszy UCITS zawarte w ich dokumentacji mogły ulec zmianie.

Badanie wykorzystuje założenia, których poprawności BETTER FINANCE nie kontrolowała. Organizacja nie może być pociągnięta do odpowiedzialności w sporach wynikających pośrednio lub bezpośrednio z publikacji wyników tych badań.

BETTER FINANCE nie określiła żadnego funduszu mianem indeksowego, ze względu na aktualny brak definicji prawnej na ten temat. Organizacja opracowała i opublikowała ponownie listę funduszy stworzoną przez EMSA, która wybrała „potencjalne fundusze indeksowe” na podstawie kryteriów analizy ilościowej; odniesienie do informacji prasowej i oświadczenia EMSA z 02/02/2016.

Badanie ilościowe przeprowadzone przez BETTER FINANCE ma zatem te same ograniczenia jak w przypadku EMSA. Dane wykorzystane w badaniu BETTER FINANCE przeprowadzono według metodologii i kryteriów EMSA i dotyczą one okresu od 2010 do 2014 roku. Badanie ma charakter jednorazowy i jest ograniczone czasowo. Wobec tego, zmienne które stanowiły podstawę selekcji mogły ulec zmianie.

Dane dotyczące „benchmarku funduszy” pochodzą przede wszystkim z publicznych baz danych, a nie z samych prospektów funduszy (więcej informacji w przykładzie nr 4 dotyczącym metodologii).

Wyniki badania opierają się na założeniach, podlegających ograniczeniom i zastrzeżeniom. Wskazane jest zapoznanie się z metodologią zawartą w niniejszym załączniku. |

Niezgodne z prawem kluczowe dokumenty informacyjne (KIID): Zarządzający muszą trzymać się zasad wyznaczonych przez prawo UE oraz dbać o odpowiednią ochronę inwestorów

|

Art. 7 ust. 1 pkt. d rozporządzenia KIID: sekcja Cele i polityka inwestycyjna; „czy UCITS dopuszcza możliwość uznaniowego wyboru w odniesieniu do dokonywania poszczególnych inwestycji oraz czy to podejście obejmuje lub implikuje odniesienie do poziomu referencyjnego, a jeżeli tak, to do jakiego”. Art. 18 ust. 1 rozporządzenia KIID: przeszłe wyniki benchmarku muszą być pokazane na wykresie obok wyników historycznych funduszu UCITS w sekcji „Wyniki historyczne” KIID |

EMSA w swoim Q&A oraz brytyjski FCA, a także instytucje nadzorcze z innych krajów (takich jak Francja czy Hiszpania) w ostatniej interpretacji pozostawiają inwestorów w nieświadomości, nie egzekwując w wyraźny sposób treści tego rozporządzenia. W przeglądzie KIID dokonanym przez BETTER FINANCE zbyt często napotykano na niezbyt jasno określone cele inwestycyjne funduszy, co nie daje inwestorom możliwości oceny, „czy jest on w stanie osiągnąć cele, o których mowa w dokumentacji”. Do takich wniosków doszła również EMSA po przeprowadzeniu badania dotyczącego tzw. „ukrytych indeksatorów”.

Przykład 1:

Na wstępie, zbyt dużo funduszy wymienia „pseudo-inwestycyjny” cel, jakim jest „wzrost wartości kapitału”.

Tłumaczenie: Cele i polityka inwestycyjna (tytuł): Celem inwestycyjnym funduszu jest wzrost wartości kapitału.

Ujawnienie powyższej informacji na temat celu inwestycyjnego jest równoznaczne z jej brakiem: każdy inwestor bowiem wie, że celem działalności funduszu jest powiększenie wartości zainwestowanego kapitału!

Jak zatem rozumieć pojęcie „wzrostu”, „zwrotu” lub „wydajności”? W jaki sposób wartości te powinny być ujmowane? Czy dane powinny być porównywalne z wartością papierów wartościowych w które inwestują? Jak obiektywnie ocenić wyniki takiego funduszu? Przykładowo, jeżeli stopa zwrotu z funduszu osiągnie wartość 2 procent na przestrzeni 10 lat, jego zarządzający może stwierdzić, że cel został osiągnięty, nawet jeżeli inflacja w tym okresie wyniosła 20 procent (zatem inwestor poniósł realną stratę w wysokości 18 procent). Czy w takim przypadku cel inwestycyjny można uznać za osiągnięty nawet jeżeli światowe indeksy wzrosłyby o 30 procent?

Organy nadzorcze powinny zwracać uwagę na fundusze, które mają wyznaczone takie „peusdo-inwestycyjne” cele i nakładać na nie odpowiednie sankcje.

Tłumaczenie: Cele i polityka inwestycyjna (tytuł): Celem inwestycyjnym funduszu jest zarówno zwiększenie wartości kapitału, jak i dodatkowy dochód.

Kolejnym przykładem jest jeszcze bardziej zawiła prezentacja przez fundusze kluczowych celów inwestycyjnych: jeden z funduszy dąży do „wzrostu wartości kapitału”, a następnie informuje, że będzie inwestował wyłącznie w akcje notowane na rynku niemieckim. Mimo tego w swoim prospekcie (nie w KIID) nie umieścił żadnej informacji o stosowaniu benchmarku! Podobnie jak w poprzednim przykładzie, jak inwestor może ocenić osiągnięte przez fundusz cele w długim okresie? Oczywiście sposobem na to jest sprawdzenie wyników niemieckich indeksów giełdowych w tym samym okresie. Fundusz pośrednio odwołuje się do niemieckich indeksów (cytując: „aby osiągnąć cel inwestycyjny fundusz inwestuje głównie w akcje notowane w niemieckich indeksach takich jak DAX, M-DAX i TEC-DAX”).

Ujawnienie w prospekcie informacji o indeksie odniesienia niezgodnie z zasadami, pozwala uniknąć funduszowi konieczności publikowania wyników niemieckiego indeksu akcji. Nie zmyliło to jednak firmy Morningstar, która przypisała indeks HADX, jako „benchmark tego funduszu”.

Również inny przykład funduszu nie zmylił Morningstar: australijski fundusz, który zgodnie z KIID inwestuje „co najmniej 70 procent kapitału w akcje spółek australijskich” nie przedstawia obok swoich wyników rezultatów żadnego australijskiego indeksu, nie przestrzegając tym samym zaleceń EMSA. Z tego powodu trudno jest ocenić skuteczność funduszu, gdyż wśród celów ma on wymieniony jedynie jeden ogólny, którym jest „wzrost wartości kapitału”.

Jednym z najgorszych przypadków jest fundusz, który według KIID ma charakter międzynarodowy („fundusz międzynarodowy”). Określa on, że „70 procent kapitału inwestuje w akcje spółek notowanych na rynkach całego świata, włączając w to zarówno te duże, jak i mniejsze rynki wschodzące”

Poniżej natomiast podkreśla, że posiada on „swobodę inwestowania poza głównymi obszarami geograficznymi działania funduszu”!

Zgodnie z wcześniejszym zdaniem, kwota którą obejmuje „swoboda inwestowania” obejmuje jednie 30 procent zgromadzonego kapitału. Po drugie, trudno sobie wyobrazić „inny obszar geograficzny”, skoro fundusz podkreśla, że inwestuje na całym świecie! Najwyraźniej ani zarządzający funduszem, ani jego przełożony nie dokonali korekty KIID tak, aby spełniał on wymogi prawne.

W prawidłowo skonstruowanym Kluczowym Dokumentem Informacyjnym powinna się znaleźć informacja na temat:

- Obszaru, w którym inwestowana jest znaczna część kapitału

- Jasno zdefiniowanych celów inwestycyjnych (fałszywe cele typu „długoterminowy wzrost wartości kapitału). Na ich podstawie, według prawa UE, powinny zostać pokazane wyniki funduszu za ostatnie 10 lat wraz z wynikami indeksu odniesienia.

|

Zastrzeżenia prawne: Przedstawione wyniki badania nie stanowią bezpośredniej rekomendacji prawnej lub finansowej. Zawarte w nim ustalenia nie mają mocy prawnej i nie mogą zastępować decyzji i uchwał właściwych organów krajowych dotyczących orzecznictwa lub rozstrzygania sporów. W sprawach związanych z prawem UE, jedynym właściwym organem prawnym jest Trybunał Sprawiedliwości Unii Europejskiej (art. 267 Traktatu o Funkcjonowaniu Unii Europejskiej), określający znaczenie, warunki, kryteria oraz zakres obowiązującego prawa pierwotnego i wtórnego UE.

Przedstawione badanie jest aktualne na dzień 12 kwietnia 2018 roku. Od tego czasu dane dotyczące funduszy UCITS zawarte w ich dokumentacji mogły ulec zmianie.

Badanie wykorzystuje założenia, których poprawności BETTER FINANCE nie kontrolowała. Organizacja nie może być pociągnięta do odpowiedzialności w sporach wynikających pośrednio lub bezpośrednio z publikacji wyników tych badań. BETTER FINANCE nie określiła żadnego funduszu mianem indeksowego, ze względu na aktualny brak definicji prawnej na ten temat. Organizacja opracowała i opublikowała ponownie listę funduszy stworzoną przez EMSA, która wybrała „potencjalne fundusze indeksowe” na podstawie kryteriów analizy ilościowej; odniesienie do informacji prasowej i oświadczenia EMSA z 02/02/2016. Badanie ilościowe przeprowadzone przez BETTER FINANCE ma zatem te same ograniczenia jak w przypadku EMSA. Dane wykorzystane w badaniu BETTER FINANCE przeprowadzono według metodologii i kryteriów EMSA i dotyczą one okresu od 2010 do 2014 roku. Badanie ma charakter jednorazowy i jest ograniczone czasowo. Wobec tego, zmienne które stanowiły podstawę selekcji mogły ulec zmianie.

Dane dotyczące „benchmarku funduszy” pochodzą przede wszystkim z publicznych baz danych, a nie z samych prospektów funduszy (więcej informacji w przykładzie nr 4 dotyczącym metodologii).

Wyniki badania opierają się na założeniach, podlegającym ograniczeniom i zastrzeżeniom. Wskazane jest zapoznanie się z metodologią zawartą w niniejszym komunikacie prasowym (przykład nr 4). |